Case study

Finansowanie dla branży filmowej

W branży filmowej dobra okazja nie zawsze czeka na zakończenie analizy kredytowej. Dostęp do konkretnego projektu lub licencji może pojawić…

W ostatnich latach sposób podejmowania decyzji kredytowych znacząco się zmienił. Rok 2026 przynosi dalsze zaostrzenie podejścia do ryzyka, większy nacisk na bieżącą kondycję firmy oraz dokładniejszą analizę przepływów pieniężnych. W tym artykule przyglądamy się temu, co naprawdę wpływa na zdolność kredytową firmy, jakie elementy przedsiębiorca może poprawić oraz dlaczego nawet dobre wyniki finansowe nie zawsze gwarantują pozytywną decyzję banku.

Czym jest zdolność kredytowa firmy w 2026 roku – i dlaczego nie chodzi już tylko o wynik finansowy

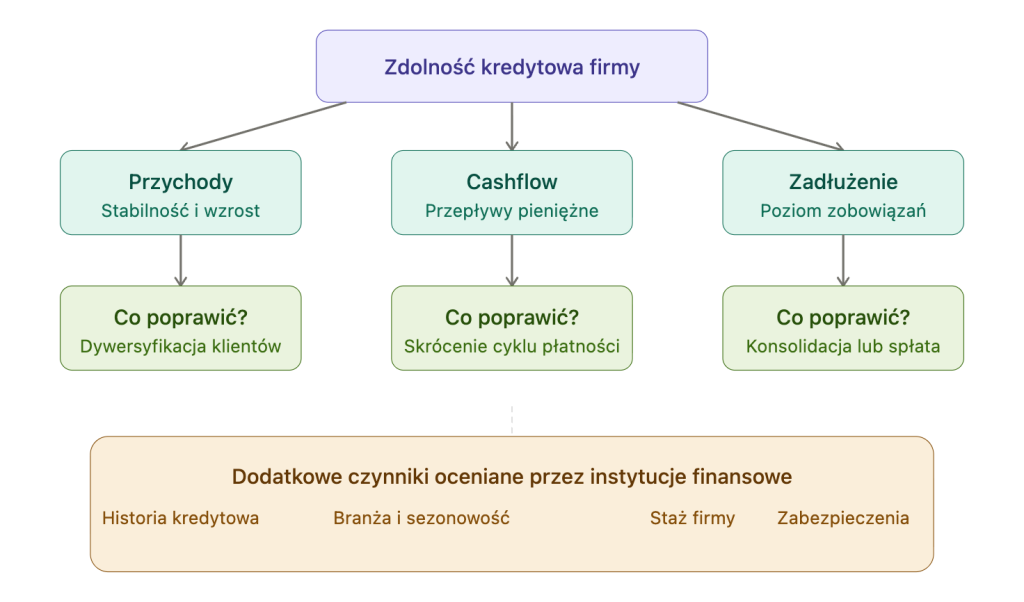

Zdolność kredytowa firmy to ocena ryzyka, jakie ponosi instytucja finansowa, udzielając finansowania. Choć wciąż istotne są takie elementy jak przychody, koszty czy wynik netto, w 2026 roku nie są one już wystarczające do podjęcia decyzji.

Coraz większy nacisk kładzie się na:

Oznacza to, że firma może wykazywać zysk w dokumentach, a jednocześnie mieć ograniczoną zdolność kredytową, jeśli jej przepływy pieniężne są niestabilne lub obciążone dużą sezonowością.

Z drugiej strony przedsiębiorstwa działające projektowo lub w branżach o nieregularnych wpływach nie są dziś z góry skreślone – pod warunkiem że instytucja finansowa potrafi właściwie ocenić kontekst ich działalności.

Ocena zdolności kredytowej firmy opiera się dziś na kilku uzupełniających się obszarach.

Płynność finansowa, czyli zdolność firmy do terminowego regulowania bieżących zobowiązań. Liczy się nie tylko to, ile firma zarabia w skali miesiąca czy roku.

Opóźnienia w płatnościach, sezonowość przychodów czy projektowy charakter działalności wpływają na ocenę ryzyka. Instytucje finansowe sprawdzają, czy firma jest w stanie obsługiwać raty nawet wtedy, gdy wpływy są nieregularne lub chwilowo niższe.

Stabilne, powtarzalne wpływy są oceniane inaczej niż jednorazowe kontrakty czy projekty rozliczane etapami. Istotna jest także koncentracja przychodów – jeśli większość obrotu pochodzi od jednego kontrahenta, ryzyko biznesowe rośnie.

Instytucje finansowe analizują także istniejące zobowiązania firmy – kredyty, leasingi, limity czy pożyczki. Liczy się zarówno ich wysokość, jak i terminowość spłat. Pojedyncze opóźnienia nie zawsze przekreślają możliwość uzyskania finansowania, ale powtarzalne problemy ze spłatą zwiększają ocenę ryzyka.

Coraz częściej znaczenie ma również kontekst – inne wnioski płyną z opóźnień wynikających z zatorów płatniczych, a inne z braku kontroli nad finansami firmy.

Staż firmy nadal pozostaje istotnym elementem oceny zdolności kredytowej, choć jego znaczenie bywa różnie interpretowane. Banki często preferują przedsiębiorstwa z dłuższą historią działalności, co daje im większą bazę danych do analizy.

Jednocześnie krótszy staż nie musi oznaczać automatycznej odmowy finansowania, szczególnie w przypadku instytucji, które biorą pod uwagę bieżącą kondycję firmy.

Nie wszystkie elementy oceny zdolności kredytowej zależą od przedsiębiorcy, ale na część z nich masz wpływ. Zadbaj o kilka obszarów:

To działania, które nie wymagają rewolucji w firmie, a w dłuższej perspektywie istotnie wpływają na to, jak Twoja firma jest postrzegana przez instytucje finansowe.

Dla wielu przedsiębiorców zaskoczeniem bywa sytuacja, w której firma osiąga dobre wyniki finansowe, a mimo to otrzymuje decyzję odmowną. Bardzo często powodem jest sposób oceny ryzyka, którym kierują się banki.

Najczęstsze powody odmowy to m.in.:

Finansowanie bankowe najlepiej sprawdza się przy długoterminowych inwestycjach planowanych z wyprzedzeniem. W sytuacjach wymagających elastyczności lub szybkiej reakcji bankowe procedury mogą jednak nie odpowiadać realiom prowadzenia biznesu.

Obok banków na rynku funkcjonują instytucje finansowe, które stosują bardziej elastyczne podejście do oceny zdolności kredytowej. W takich modelach większy nacisk kładzie się na bieżącą sytuację firmy, jej model biznesowy oraz faktyczną zdolność do obsługi zobowiązań, a nie wyłącznie na dane historyczne.

W NovaLend zdolność kredytową firmy analizujemy indywidualnie, z uwzględnieniem specyfiki działalności i realiów, w jakich funkcjonuje Twoje przedsiębiorstwo. Znaczenie ma bieżąca sytuacja finansowa, zdolność do obsługi zobowiązań oraz kontekst biznesowy, a nie wyłącznie zestaw wskaźników z przeszłości.

Z NovaLend możesz liczyć na:

Zdolność kredytowa coraz częściej jest świadomie zarządzanym obszarem działalności, a nie jednorazowym problemem do rozwiązania przy składaniu wniosku. Firmy, które traktują finansowanie jako narzędzie strategiczne, zyskują większą elastyczność decyzyjną i szybciej reagują na okazje rynkowe.

Jeśli chcesz sprawdzić, jakie możliwości finansowania najlepiej pasują do Twojej sytuacji, skontaktuj się z nami. Pomożemy Ci spojrzeć na zdolność kredytową Twojej firmy w sposób praktyczny i dopasowany do potrzeb biznesowych.

Wypełnij krótki formularz i załóż darmowe konto, dzięki któremu szybko i prosto uzyskasz kredyt dla swojego biznesu!

W branży filmowej dobra okazja nie zawsze czeka na zakończenie analizy kredytowej. Dostęp do konkretnego projektu lub licencji może pojawić…

Firma transportowa realizowała przewozy na terenie Polski i obsługiwała m.in. transport drobiu, żywności, pasz oraz komponentów do ich produkcji. Klient miał…

W małej firmie problemy z płynnością szybko zaczynają wpływać na codzienne decyzje. Zaległości wobec ZUS lub urzędu skarbowego mogą…

W handlu internetowym liczy się nie tylko sprzedaż, ale też moment zakupu. Jeśli firma może kupić większą partię towaru na dobrych…

W branży instalacji elektrycznych tempo pracy zależy od dostępności materiałów. Gdy wykonawca ma podpisane kolejne zlecenia, ale potrzebuje środków na zakup towaru…

W kontraktach publicznych liczy się czas. Firma musi mieć ludzi, sprzęt i gotowość do działania od razu, często zanim pojawią…

Wypełnij krótki formularz i załóż darmowe konto, dzięki któremu szybko i prosto uzyskasz kredyt dla swojego biznesu!

form-prevalidation v2