Case study

Jak sklep internetowy wykorzystał okazję zakupową, zanim przejęła ją konkurencja?

W handlu internetowym liczy się nie tylko sprzedaż, ale też moment zakupu. Jeśli firma może kupić większą partię towaru na dobrych…

Decyzja o rozbudowie floty samochodowej to dla wielu przedsiębiorców jeden z ważniejszych momentów w rozwoju firmy. Wybór sposobu finansowania floty nie powinien sprowadzać się wyłącznie do porównania wysokości miesięcznej raty. Warto poświęcić chwilę na poznanie swoich możliwości.

Zanim przejdziesz do analizy konkretnych warunków umowy, zadaj sobie trzy pytania.

Wielu przedsiębiorców zaczyna analizę od wysokości raty. Tymczasem to dopiero drugi krok. Najpierw warto ustalić, jaką rolę flota ma pełnić w modelu biznesowym firmy. Jeśli samochody są długoterminowym narzędziem pracy i bezpośrednio generują przychód, sposób ich finansowania powinien to uwzględniać.

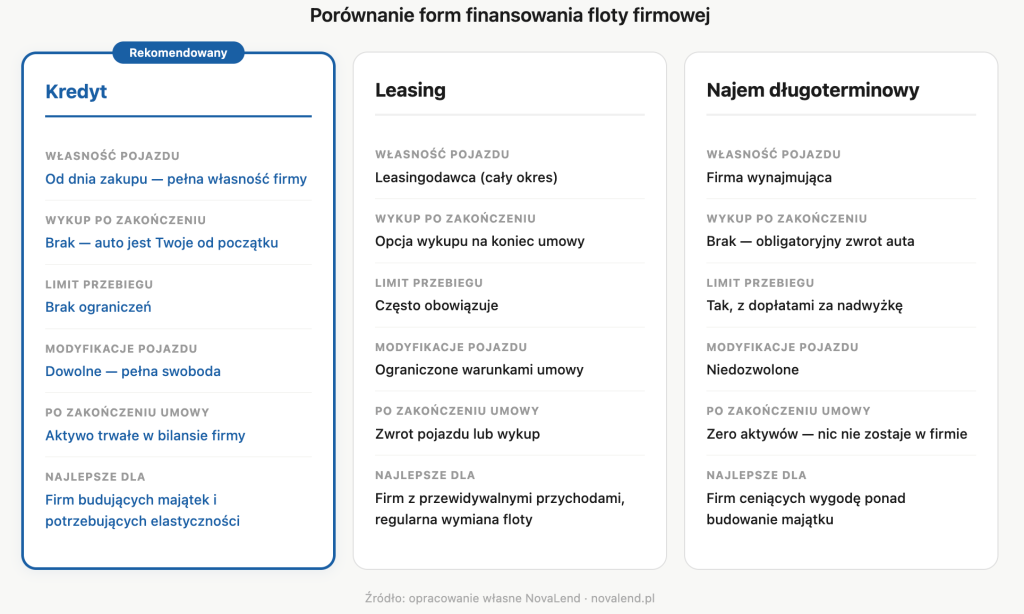

W modelu kredytowym firma kupuje pojazd na siebie, a instytucja finansowa udostępnia środki na jego sfinansowanie.

Oznacza to:

Najważniejszą przewagą kredytu jest jednak to, że po zakończeniu spłaty firma pozostaje z aktywem. Samochód nadal może generować przychód albo zostać sprzedany i zasilić kapitał przedsiębiorstwa.

W dłuższym horyzoncie czasowym kredyt często okazuje się też najbardziej przewidywalnym kosztowo rozwiązaniem.

| Sprawdź: Dlaczego banki odrzucają wnioski małych firm i jak Novalend pomaga im dostać finansowanie

Kredyt bankowy zwykle wiąże się z:

Sprawdza się w firmach o stabilnych, przewidywalnych przychodach i dłuższej historii działalności.

Kredyt w instytucji finansowej specjalizującej się w MŚP, takiej jak NovaLend, to często:

Dla przedsiębiorstw realizujących kontrakty wymagające szybkiego uruchomienia środków wybór takiej firmy jak NovaLend może być bardziej opłacalny.

W NovaLend finansowanie floty traktujemy jako element strategii rozwoju przedsiębiorstwa, a nie jednorazową transakcję. Analizujemy model biznesowy Twojej firmy, jej przepływy pieniężne oraz plany inwestycyjne, aby dobrać rozwiązanie dopasowane do potrzeb.

Możesz liczyć na:

NovaLend należy do organizacji branżowych takich jak PZIP oraz SME Banking Club, a oferowane finansowanie wspierane jest w ramach Programu InvestEU. W 2024 roku firma otrzymała nagrodę Best Digital SME Lending among FinTechs w regionie CEE.

| Poznaj historię naszego klienta: Jak sfinalizować zakup działki w 2 tygodnie?

Leasing pozostaje jednym z najczęściej wybieranych sposobów finansowania pojazdów firmowych. Pozwala rozłożyć koszt w czasie i utrzymać przewidywalny harmonogram płatności. W leasingu operacyjnym raty oraz opłata wstępna mogą być zaliczane do kosztów uzyskania przychodu, co tworzy tzw. efekt tarczy podatkowej i obniża podstawę opodatkowania.

Warto jednak pamiętać o kilku istotnych kwestiach:

Leasing sprawdza się szczególnie wtedy, gdy firma planuje regularną wymianę floty co kilka lat i działa w modelu stabilnych, przewidywalnych przychodów. W działalnościach projektowych lub przy dużej zmienności kontraktów ograniczenia umowne mogą jednak utrudniać szybkie reagowanie na nowe warunki rynkowe.

Najem długoterminowy działa w modelu abonamentowym. Firma płaci stałą miesięczną opłatę, która często obejmuje również serwis, ubezpieczenie oraz obsługę administracyjną floty.

To rozwiązanie upraszcza zarządzanie pojazdami i ogranicza obowiązki po stronie przedsiębiorcy. Należy jednak mieć świadomość, że:

W dłuższej perspektywie najem oznacza stały koszt bez budowania majątku po stronie przedsiębiorstwa. Może być atrakcyjny dla firm, które traktują flotę jako element wspierający działalność.

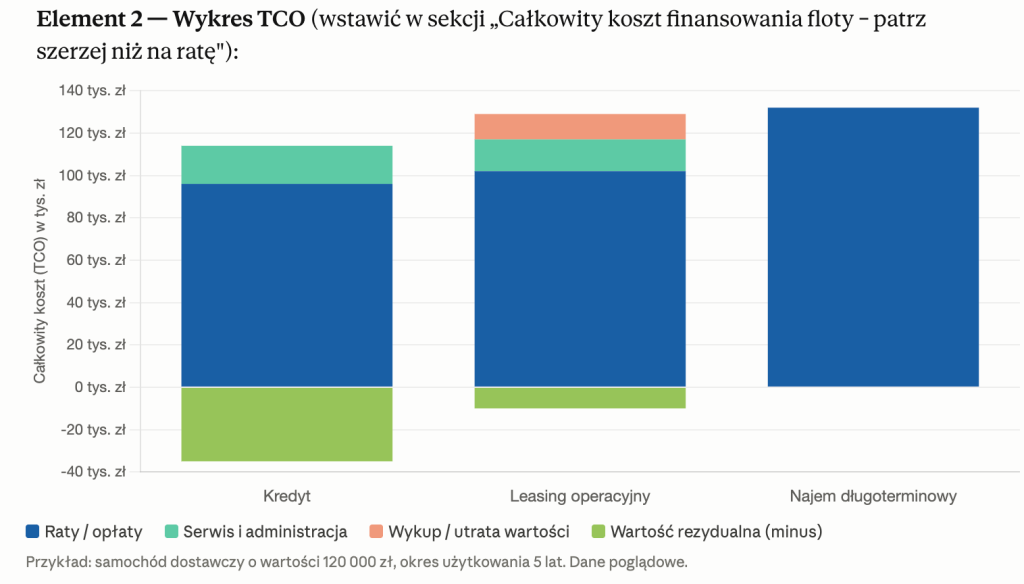

Przy wyborze sposobu finansowania floty łatwo skupić się wyłącznie na wysokości miesięcznej raty. To naturalne – rata jest najbardziej widocznym parametrem oferty. Jednak największe znaczenie ma całkowity koszt posiadania pojazdu (TCO – Total Cost of Ownership) w całym okresie jego użytkowania.

Na ten koszt składają się nie tylko odsetki czy opłaty finansowe, ale również:

Dopiero spojrzenie na pełen cykl życia pojazdu, od momentu zakupu do jego sprzedaży lub zwrotu, pozwala prawidłowo ocenić, które rozwiązanie jest najbardziej opłacalne.

W wielu przypadkach to właśnie kredyt, mimo że nie zawsze oznacza najniższą miesięczną ratę, okazuje się rozwiązaniem najbardziej racjonalnym w długim okresie. Myślisz o finansowaniu floty? Porozmawiaj z nami i poznaj swoje możliwości.

Od 1 stycznia 2026 roku obowiązują trzy progi, uzależnione od emisji CO₂:

Samochody wprowadzone do ewidencji środków trwałych do końca 2025 roku zachowują korzystniejsze, poprzednie limity.

Przy zakupie samochodu osobowego przedsiębiorca może odliczyć 50% podatku naliczonego przy użytkowaniu mieszanym lub 100% przy wyłącznym użytkowaniu firmowym – pod warunkiem złożenia formularza VAT-26 i prowadzenia ewidencji przebiegu.

Od 1 stycznia 2026 roku limit kosztów dla leasingu aut spalinowych emitujących co najmniej 50 g CO₂/km obniżył się z 150 000 zł do 100 000 zł. Niestety, zmiana ta dotyczy również umów leasingu operacyjnego i najmu zawartych przed 2026 rokiem – każda faktura za ratę jest rozliczana już według nowych, niższych limitów. Przy droższych samochodach spalinowych leasing stał się mniej atrakcyjny podatkowo niż jeszcze rok wcześniej.

Zakup pojazdów ze środków własnych daje maksymalną kontrolę. Twoja firma od razu staje się właścicielem samochodów, nie ponosi kosztów odsetkowych ani opłat związanych z obsługą finansowania.

Problem pojawia się jednak przy skali.

Kapitał zamrożony w pojazdach to kapitał, który nie pracuje w działalności operacyjnej. W wielu firmach środki przeznaczone na flotę mogłyby wygenerować wyższą stopę zwrotu, gdyby zostały zainwestowane w rozwój sprzedaży, nowe kontrakty, technologię czy zapasy.

Dlatego zakup gotówkowy bywa uzasadniony w firmach o bardzo stabilnej sytuacji finansowej lub przy niewielkiej flocie stanowiącej marginalny udział w kosztach całkowitych. W innych wypadkach często oznacza ograniczenie płynności i mniejszą elastyczność biznesową.

Wypełnij krótki formularz i załóż darmowe konto, dzięki któremu szybko i prosto uzyskasz kredyt dla swojego biznesu!

W handlu internetowym liczy się nie tylko sprzedaż, ale też moment zakupu. Jeśli firma może kupić większą partię towaru na dobrych…

W branży instalacji elektrycznych tempo pracy zależy od dostępności materiałów. Gdy wykonawca ma podpisane kolejne zlecenia, ale potrzebuje środków na zakup towaru…

W kontraktach publicznych liczy się czas. Firma musi mieć ludzi, sprzęt i gotowość do działania od razu, często zanim pojawią…

Wybór firmy finansującej działalność gospodarczą to decyzja, która może znacząco wpłynąć na bezpieczeństwo i płynność Twojego biznesu. Kłopot w tym, że wiele ofert…

Rozwój eksportu dla wielu firm jest naturalnym krokiem w skalowaniu biznesu. Wejście na nowe rynki oznacza większą liczbę…

W firmach szkoleniowych sprzęt nie jest dodatkiem. To podstawa działania. Jeśli ośrodek prowadzi kursy praktyczne, dostępność pojazdów, maszyn i wyposażenia…

Wypełnij krótki formularz i załóż darmowe konto, dzięki któremu szybko i prosto uzyskasz kredyt dla swojego biznesu!

form-broker